みなさんは投資信託を始めるときに、どういう購入方法を考えられますか?

大体この3つのパターンになると思います。わたしは何も考えず、「毎月つみたて」を選択していました。

ただ、基準価格は毎日変化するわけで、「毎月つみたて」を選択している方は、買付日の価格が気になるという方も多いはず。

もしかして、「毎日つみたて」のほうがいいんじゃないの?という思いもあり、どちらが良いのか比較してみたいと思います。

15年間(2007年5月~2022年5月)に、全世界株式または8資産バランスに毎日または毎月月末に積立投資したシミュレーション結果を見ていきます。

結論としては、「毎月つみたて」も「毎日つみたて」もそれほど大きな差にはなっておりません。

投資信託「毎月つみたて」の場合

「毎月つみたて」とは、その名の通り、毎月決まった日に買うことを言います

指定日が月末で該当する日付が存在しない月は最終日に、ファンド休業日・土日祝日などの非営業日の場合は翌ファンド営業日に買付。

毎月月末に1万円を15年間積立投資(期間:2007年5月末~2022年5月末)

| 投資元本(万円) | 評価額(万円) | 損益(万円) | 損益率(リターン) | |

|---|---|---|---|---|

| 8資産バランス | 180.0 | 327.1 | 147.1 | 81.72% |

| 全世界株式 | 180.0 | 464.5 | 284.5 | 158.06% |

投資信託「毎日つみたて」の場合

「毎月つみたて」とは、その名の通り、毎日コツコツ買うことを言います

ファンド休業日・土日祝日などの非営業日を除き、毎営業日に定額で投資信託を買付ける。(1ヶ月の購入回数は約20回 )

毎日500円を15年間積立投資(期間:2007年5月末~2022年5月末)

| 投資元本(万円) | 評価額(万円) | 損益(万円) | 損益率(リターン) | |

|---|---|---|---|---|

| 8資産バランス | 183.4 | 334.0 | 150.6 | 82.12% |

| 全世界株式 | 183.4 | 473.8 | 290.4 | 158.34% |

まとめ

| 損益率(リターン) | ||||

| 積立期間 | 毎日500円 | 毎月1万円 | 差 | |

| 8資産バランス | 15年 | 82.12% | 81.72% | 0.40% |

| 全世界株式 | 15年 | 158.34% | 158.06% | 0.28% |

- 銘柄選定をしっかりすること

- 長期で運用すること

- 資金管理をしっかりすること

が重要になってきます。

銘柄選定に関しては、一般的な投資信託が約6000本あり、その中から選んでいくことになります。しかし、つみたてNISAで購入できる投資信託の本数は、金融庁があらかじめ、214本にまで絞ってくれていますから、6,000本の中から探すよりかは、ハードルがとても低くなっています。具体的な商品に関してはまた別の記事でご紹介します。

2つ目の大事なポイントは長期で運用することです。

長期で運用することによるメリットは下記の2点です。

・元本割れのリスクを小さくすることができる

・時間を有効活用することにより、複利の力によって雪だるま式に資産が増える

それぞれ解説していきます。

元本割れのリスクを小さくすることができる

つみたてNISA(投資信託)は長期で時間をかけることにより、リスクを小さくすることが可能です。

時間を有効活用した長期で投資を続けることで、プラスに転じやすくなります。

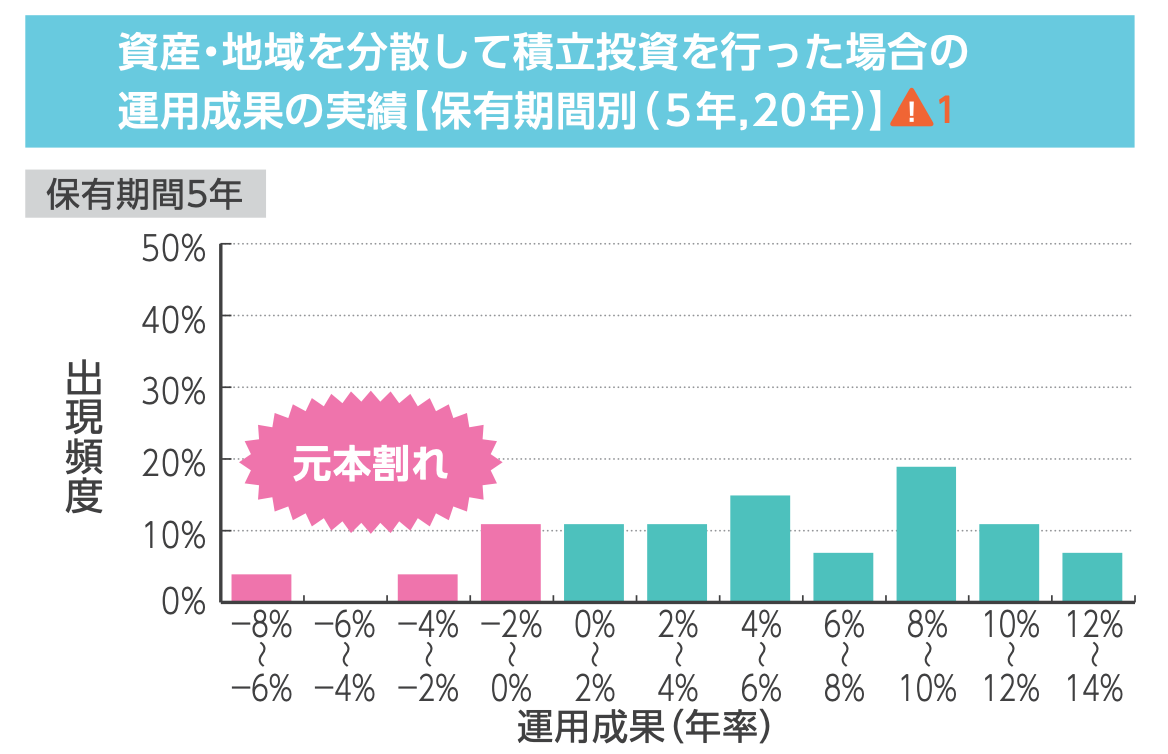

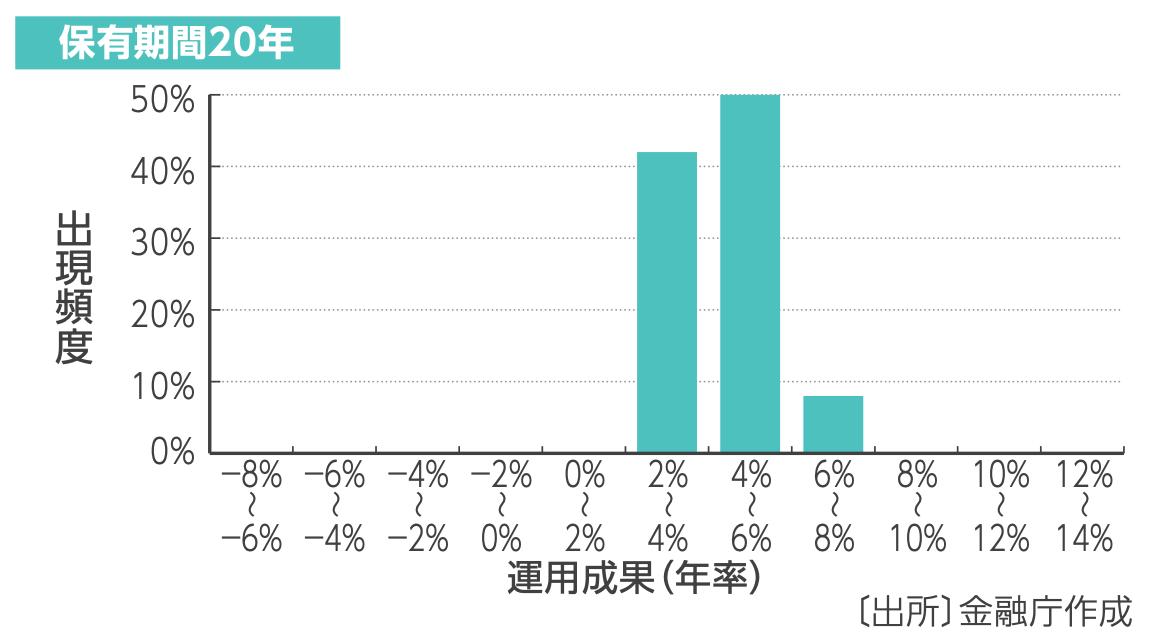

下記の図は1985年から35年間、各年に資産、地域を分散して積み立てを行い、積立後の保有期間を

(1)5年

(2)20年

2つの場合で元本割れをする確率を表したグラフです。

(1)保有期間5年間

出典:金融庁HPつみたてNISA早わかりガイドブック

保有期間5年の場合、約18%の確率で元本割れしてしまう結果になりました。

(2)保有期間:20年

出典:金融庁HPつみたてNISA早わかりガイドブック

保有期間20年の場合、元本割れの確率が0になっています。

過去の実績から、長期で保有することにより、元本割れのリスクを非常に低くすることができる、ということが分かると思います。

投資期間は短くなればなるほど、リスクが大きくなり、投資期間が長くなるほどに、リスクは小さくなります。

3つ目の大事なポイントは資金管理の重要性です。

上記で記載したように、長期で積み立てるほど元本割れのリスクは減っていきます。積み立てていたものを、手持ち資金がないからと言って解約して現金を用意するという事をしていてはいつまでもお金が増えていきません。

余裕を持った資金の運用をお勧めします。

コメント